In un anno, quello appena trascorso, ricco di incognite e dove l’inflazione ha gonfiato i fatturati, ma nel quale sono stati lasciati sul campo svariati punti percentuali sul fronte dei volumi, un elemento sembra far sorridere un po’ tutti i player della grande distribuzione, discount inclusi: l’ottimo andamento dei prodotti a marchio.

Un risultato scontato? Probabilmente in parte prevedibile, soprattutto quando si è capito che l’industria di marca non avrebbe arretrato di quasi nulla di fronte alle richieste della Gdo di contenere gli aumenti di listino, sino ad arrivare alla rinuncia alla partecipazione del tanto discusso carrello anti-inflazione proposto dal governo a partire dallo scorso ottobre, nel quale invece ha dominato proprio la presenza delle private label. Insomma, il 2023 è stato un anno ideale per premere il piede dell’acceleratore in modo ancora più deciso, rispetto agli anni passati, comunque positivi, sull’ampliamento degli assortimenti di questi prodotti.

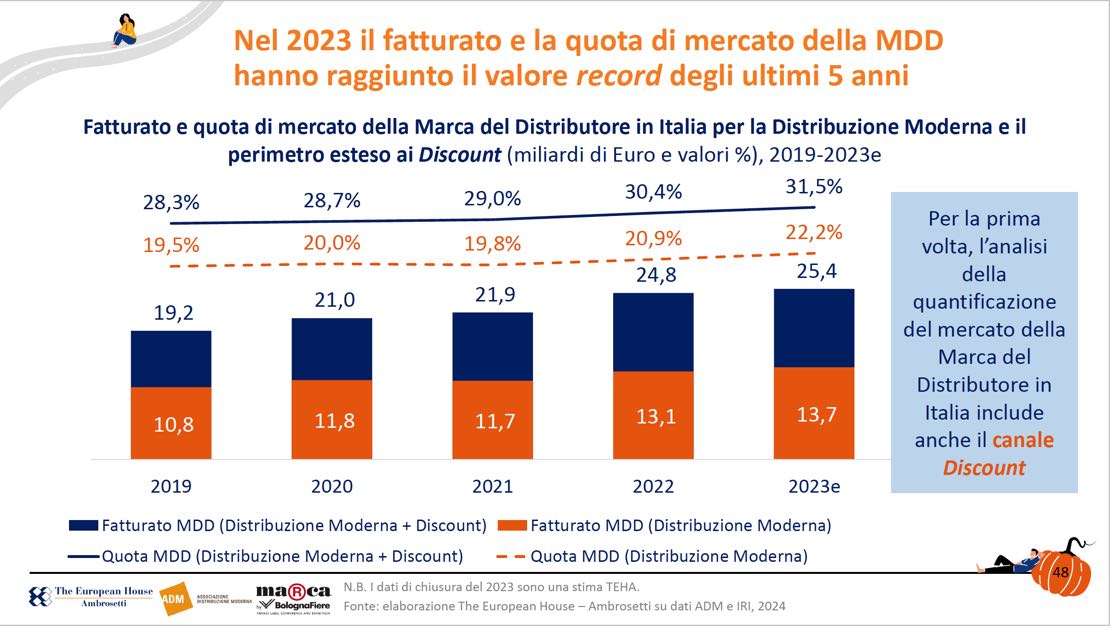

Fatturato sopra i 25 miliardi e quote di mercato ora più coerenti

I dati dei prodotti a marchio sono stati presentati a Milano da ADM – Associazione Distribuzione Moderna e analizzati, come di consueto, da The European House – Ambrosetti: animeranno, nella loro veste più completa e ricca di dettagli, il convegno inaugurale della 20esima edizione di Marca, il salone dedicato internazionale dedicato alla Marca del Distributore organizzato da BolognaFiere che prende il via martedì prossimo, 16 gennaio.

Nel 2023 si stima che la quota di mercato abbia raggiunto il 31,5%, con un fatturato complessivo di 25,4 miliardi. Numeri certamente importanti e che, per la prima volta, prendono in considerazione anche i prodotti a marchio presenti nei discount. Una novità che, secondo Valerio De Molli, managing partner e Ceo di The European Ambrosetti, è stata possibile grazie alla fattiva collaborazione proprio da parte dei discount in questa annuale analisi e che da tempo, sia analisti del settore che stampa specializzata, chiedevano a gran voce di prendere in considerazione.

D’altronde, se come ormai è ampiamente affermato da buona parte della business community, i consumatori non distinguono più in modo così netto rispetto al passato i classici supermercati dai discount quando devono fare la spesa, non ha più molto senso neanche separare, come si è sempre fatto, i dati che analizzano i prodotti a marchio di questi due universi. È comunque bene non dimenticare che i prodotti Mdd rappresentano una delle principali leve competitive e strategiche per i discount e quindi sono presenti tra gli scaffali di quest’ultimi in percentuali che arrivano anche all’80/85%, un dato più che doppio anche rispetto a quelle insegne della classica Gdo che più di altre hanno sempre avuto una grande attenzione nei confronti di questi prodotti.

Bene i primi prezzi, cresce anche il fatturato dei fornitori

L’exploit dei prodotti a marchio, oltre che dalla quota di mercato complessiva e dal fatturato, è ben fotografata anche da altri elementi, a partire dalla tenuta dei volumi, in terreno positivo e quindi in controtendenza rispetto all’andamento generale del 2023, che ha visto traballare anche i discount. Crescono soprattutto i prodotti a marchio della fascia più bassa, i cosiddetti primi prezzi. Un dato differente rispetto agli ultimi anni, dominati invece da una costante attenzione verso il settore premium. D’altronde, sebbene l’inflazione sia scesa al 5,8% e continui a diminuire, è comunque ben superiore rispetto all’inizio del 2021, quando i prezzi dei prodotti alimentari hanno cominciato a schizzare in alto. Un altro dato, evidenziato da Mauro Lusetti, presidente di ADM, e che sembra rispedire al mittente la classica accusa rivolta alla Gdo di voler strangolare i fornitori, è l’aumento di fatturato delle aziende co-packer dei prodotti a marchio, che mediamente è stato del 6,5% negli ultimi 10 anni, il doppio rispetto a quello dell’industria di marca.

Mdd, “uno spazio di libertà” per la Gdo, con ampi margini di crescita

Cosa prevedere nel 2024? Uno scontro ancora più acceso tra Gdo e Industria di marca e una conseguente e ulteriore crescita dei prodotti a marchio? “I prodotti a marchio rappresentano uno spazio di libertà nel quale noi distributori possiamo aumentare capacità di negoziazione, ma è quello che ci interessa meno” ha sottolineato ancora Lusetti. “Ci interessa costruire un assortimento che risponda meglio ai bisogni dei consumatori, che evolve rapidissimamente. Ci consente di non essere al traino di altri e di altre offerte”.

Nessun ambizione di arrivare, come quota di mercato, alle percentuali presenti esclusivamente nei discount – senza questi ultimi la quota dei prodotti Mdd scende al 22,2% – ma lo spazio per crescere, soprattutto se confrontato con quello delle principali insegne presenti in UK, Francia e Germania, è ancora tanto. Insomma, l’industria può dormire sonni tranquilli, ma una cosa è certa: nel prossimo futuro una delle aree di maggior sviluppo della Gdo sarà proprio questa.