E’ partita bene la campagna delle mele 2023-24. Secondo il report pubblicato da Ismea, le quotazioni all’origine sono in aumento sia su base annua, sia rispetto al dato medio dell’ultimo triennio.

A questa tendenza generale fanno però eccezione le mele di calibro piccolo, su alcune piazze e per alcune varietà.

Le criticità

Permangono alcune criticità. Lato produzione, si continua a fare i conti con i rincari degli input, quali concimi, gasolio ed energia elettrica. Lato consumi, occorre monitorare l’effetto della spinta inflattiva sul potere d’acquisto delle famiglie.

Produzione in leggero calo

Ad agosto, secondo il Wapa (World apple and pear association), la produzione europea di mele del 2023 era stimata in circa 11,4 milioni di tonnellate, -3% rispetto al raccolto 2022. Una stima che andrà rivista al ribasso, poiché è attesa una riduzione significativa dei quantitativi in Polonia, Germania, Spagna e Ungheria.

In Italia, invece, i dati di Assomela (non ancora definitivi) indicano circa 2,1 milioni di tonnellate (-0,4% rispetto al 2022). A livello regionale è attesa una ripresa della produzione nelle province di Bolzano e Trento, mentre nelle altre regioni si registra una flessione. Golden Delicious si conferma la principale varietà (un terzo della produzione) seguita da Gala, Red Delicious, Fuji, Granny Smith, Cripps Pink, Pinova ed Evelina.

Quanto al destino, il 46% della produzione è assorbita dal consumo interno, mentre il 41% viene esportata. All’industria di trasformazione (succhi) è destinato il 13% della disponibilità.

Le vendite

I dati Ismea-NielsenIQ relativi gli acquisti di mele, sia sfuse sia confezionate, mostrano un incremento dell’1,3% per il consumo domestico della campagna commerciale 2022-23 (da agosto a luglio) rispetto alla campagna precedente. La spesa è cresciuta del 5,4% soprattutto per l’aumento del prezzo medio al dettaglio (+4,1%).

Lo scenario sembra però mutato nei primi due mesi della campagna commerciale 2023-24 (agosto-settembre), per i quali si registra una flessione del 6,7% dei quantitativi acquistati. La spesa è invece cresciuta del 6% per via dell’aumento del prezzo medio al dettaglio del 14 per cento.

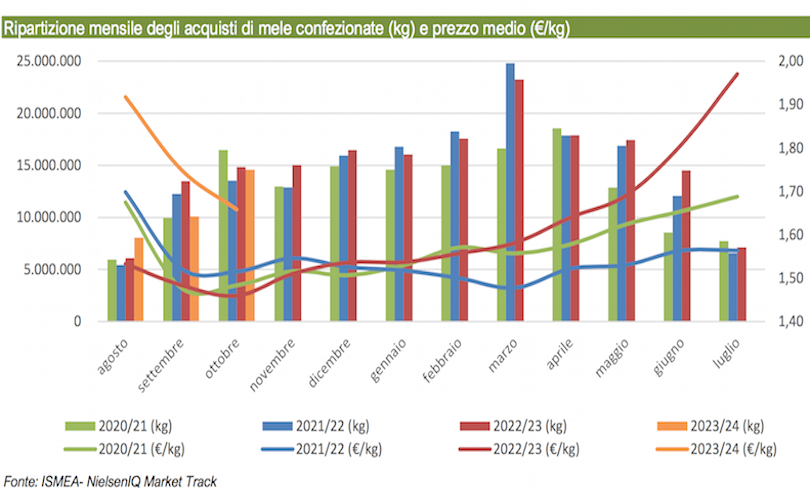

Le mele confezionate corrispondono a circa un terzo delle vendite; nella campagna commerciale 2022-23 l’aumento dei volumi venduti è stato del 3,7% rispetto alla campagna 2021-22 e il prezzo medio ha registrato un incremento del 4,6 per cento. Il che ha determinato una crescita della spesa dell’8,5 per cento.

Nell’ultima campagna sono state vendute al dettaglio più di 130 milioni di confezioni, contro i 124 milioni della campagna 2021-22. Il peso medio delle confezioni sta progressivamente diminuendo: si è passati infatti da 1,5 chili/confezione del 2019-20 a 1,4 del 2021-22, fino ai 1,375 del 2022-23.

Contrazione per le mele bio, ridotte lievemente rispetto alla campagna 2021-22 (-1,4%): corrispondono al 3,1% delle vendite complessive di mele confezionate e al 5,1% della spesa.

Nei primi tre mesi della campagna 2023-24 (agosto-ottobre), gli acquisti di mele confezionate sono diminuiti del 5% su base annua mentre il prezzo medio al dettaglio è cresciuto di 0,27 euro/chilo (+18%). Di conseguenza la spesa è cresciuta dell’11% su base annua.

Import ed export

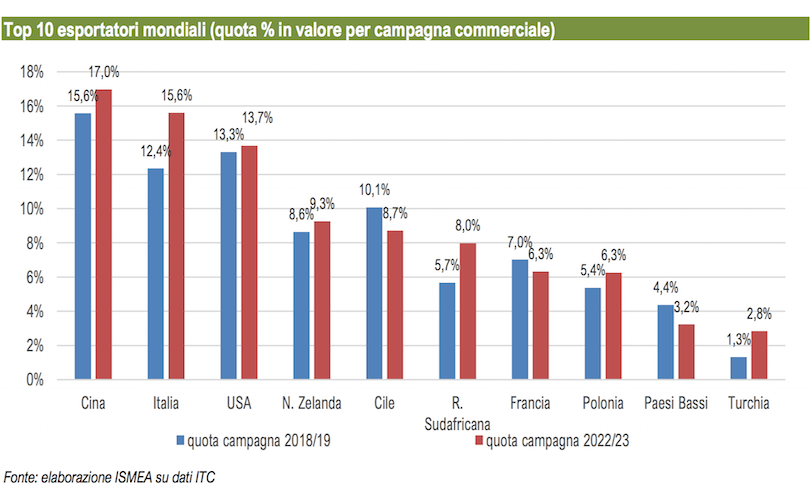

A livello mondiale le importazioni di mele muovono circa 7 milioni di tonnellate di prodotto per un controvalore di 5,6 milioni. La Cina è il primo esportatore con una quota in valore del 17%, seguita da Italia (16%), Usa (14%), Nuova Zelanda (9%), Cile (9%), Repubblica sudafricana (8%), Francia e Polonia (6%), Paesi Bassi (3%) e Turchia (3%).

La campagna 2022-23 si è chiusa con un incremento del 2% del saldo della bilancia commerciale delle mele, il prodotto ortofrutticolo italiano che vanta il miglior saldo. Tale risultato è ascrivibile principalmente all’aumento del prezzo medio delle mele esportate (+4,2%) che ha compensato la riduzione dei volumi spediti (-2,9%). La riduzione dei quantitativi spediti è ancora più consistente se raffrontata al dato medio delle esportazioni delle ultime tre campagne (-7,2%).

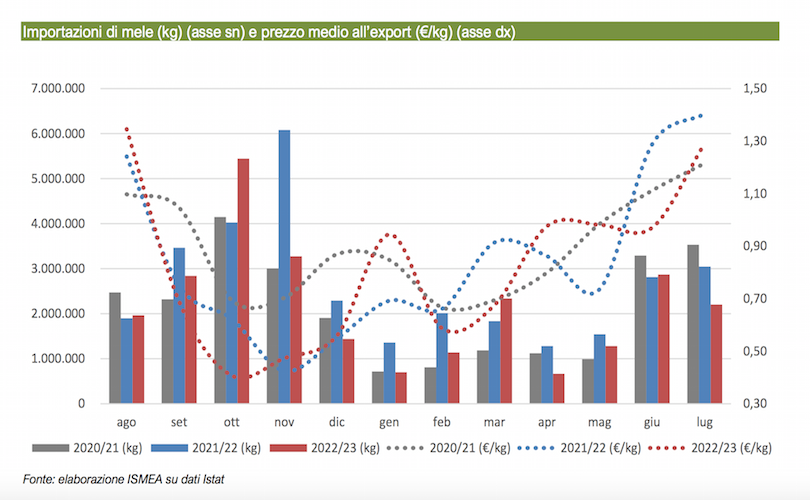

Le importazioni sono diminuite di circa 5 milioni di chili rispetto alla campagna precedente (-17%) e la riduzione del prezzo medio (-6,5%) ha tagliato la spesa che si è attestata a 19,6 milioni (-23%).

La Germania si conferma primo cliente dell’Italia con una quota del 25% delle esportazioni, ma registra una flessione dell’8% rispetto alla campagna 2021-22 e dell’11% rispetto al dato di medio dell’ultimo triennio. Consistenti riduzioni hanno riguardato il Regno Unito (-2,9% su campagna precedente, ma +3% rispetto all’ultimo triennio), India (-33% e -7%), Egitto (-56% e -59%), Norvegia (-8% e -11%), Paesi Bassi (-5% e -1,3%). Di contro, sono aumentate le spedizioni verso Spagna (+39% su anno e +36% rispetto al medio periodo), Arabia Saudita, Emirati arabi e Brasile.

Per quanto riguarda i mercati di approvvigionamento dell’Italia, nell’ultima campagna il Cile si è confermato il principale fornitore di mele con una quota del 22 per cento. A seguire si posizionano Germania (14%), Slovacchia (13%) e Francia (11%).