Lo stato del largo consumo in Italia è il report di NielsenIQ che analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane per il mese di agosto 2024, delineando il panorama della Grande distribuzione organizzata (Gdo) nel nostro Paese.

Il fatturato registrato dalla Gdo a totale omnichannel in Italia nel mese di agosto vale 10,4 miliardi: un trend positivo del 2,5%, rispetto alla performance dello stesso mese nel 2023.

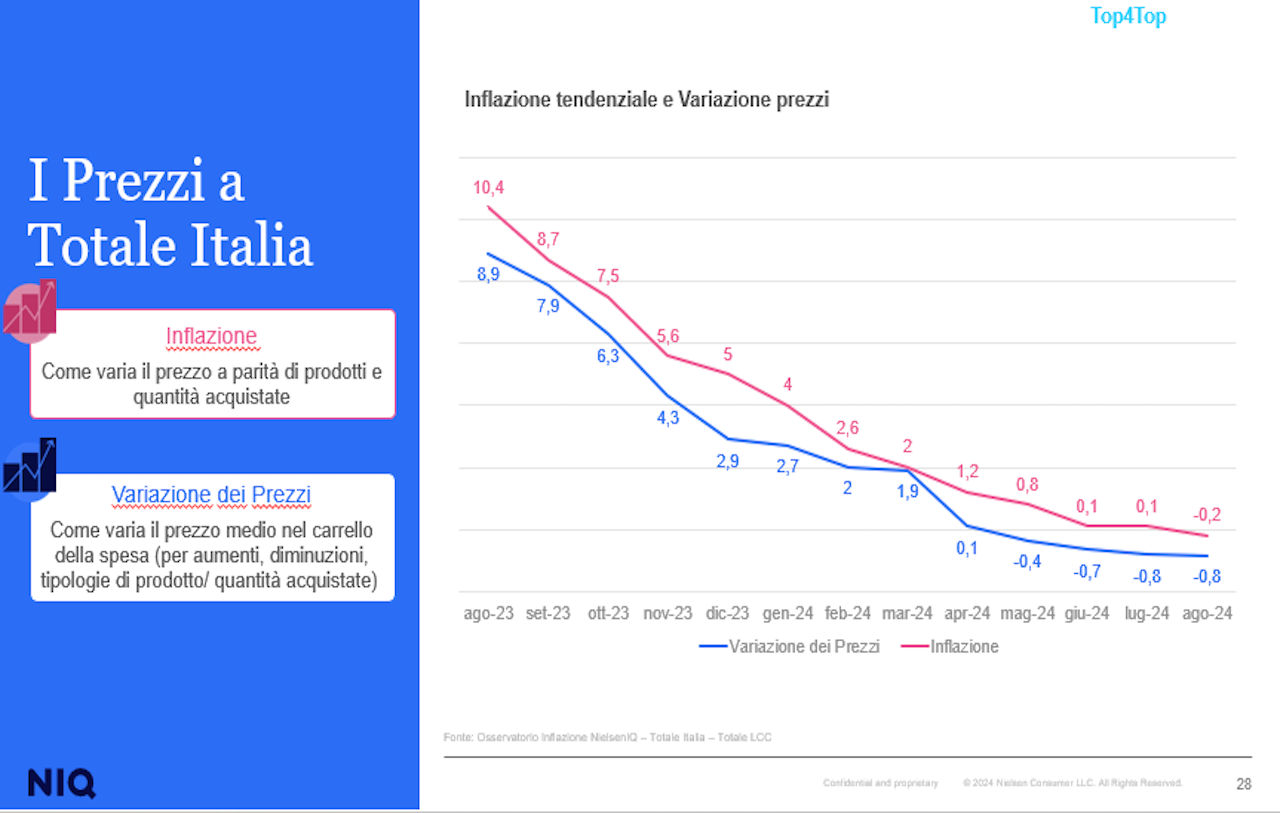

Ad agosto 2024, l'indice di inflazione nel Largo consumo confezionato (Lcc) si attesta al -0,2% a totale Italia omnichannel (vs agosto 2023) e grazie alla variazione del mix del carrello della spesa, messa in atto dai consumatori, la variazione reale dei prezzi è pari al -0,8 per cento.

Andamento positivo per tutti i canali

L’analisi di NielesenIQ evidenzia per il mese di agosto un andamento positivo per la maggioranza dei canali distributivi: In testa si trovano gli specialisti drug (+11,9%), seguiti da supermercati (+4,1%), discount (+1,8%) e superstore (+0,8%).

Tuttavia, si sottolinea una diminuzione dell’andamento del fatturato nei canali iper>4500 (-2,5%) e liberi servizi (-0,3%).

Anche le vendite in promozione presentano un trend in crescita, con un’incidenza promozionale del 22,8% per il mese di agosto 2024 a totale Italia (+1% rispetto allo stesso mese del 2023).

Per quanto riguarda i prodotti a marchio del distributore (Mdd), ad agosto la quota di Mdd registra il 22,6% del Lcc nel perimetro iper, super e liberi servizi, mentre a totale Italia omnichannel si attesta al 31,6% (discount inclusi).

Cosa mettono gli italiani nel carrello della spesa

Considerando il rapporto tra valori e volumi a totale Italia omnichannel, nel comparto grocery, ad agosto l’indagine di NielsenIQ evidenzia un trend in crescita a valore del 2,3% (vs 2023), e una risalita dei volumi pari al 3,1 per cento.

Ad agosto 2024, tra le aree merceologiche che hanno registrato un importante incremento rispetto all’anno precedente, si evidenziano i prodotti bevande e cura della persona, entrambi con un aumento a valore del 5,3% e una crescita a volume rispettivamente del 5,1% e del 6%, seguiti dall’ittico, con un valore del 4,3% e una quota a volume del 7,6 per cento.

In generale, tutte le categorie hanno visto una crescita sia per le variazioni a valore sia per quelle a volume.

In controtendenza invece le carni, che registrano un calo del -1,2% a valore e un lieve aumento del +0,2% a volume.

Tra i volumi dei canali distributivi a totale grocery spicca il risultato degli specialisti drug con il +9,8% rispetto ad agosto 2023 (+9,6% a valore) seguiti da supermercati con il +4,2% a volume (+3,6% a valore) e dai discount, con il +3,6% a volume (+1,2% a valore).

Diversamente, gli iper>4500 perdono il 2,2% a volume e il 2,3% a valore.

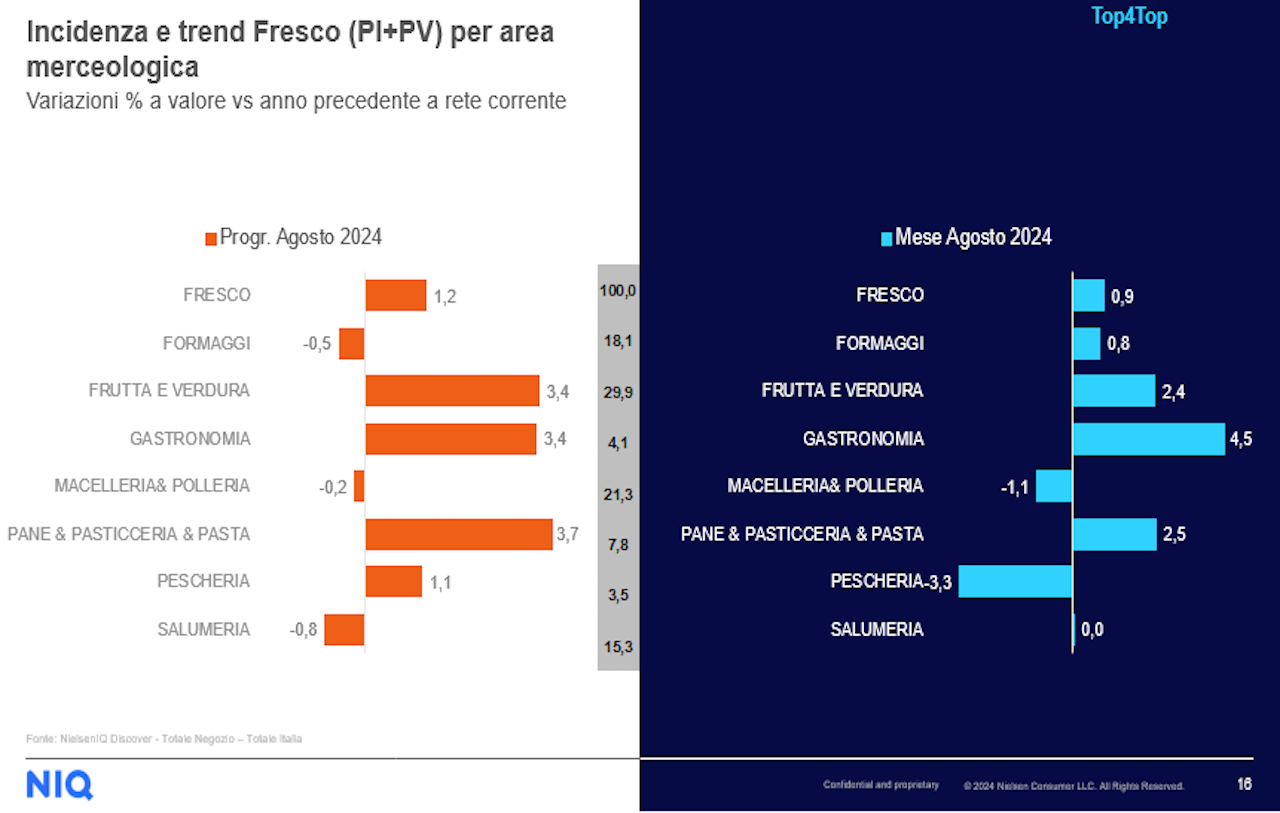

La fascia del fresco (peso fisso + peso variabile) cresce nei supermercati del 2,7% e nei discount dell'1% ma cala in tutti gli altri canali distributivi, con un picco per gli iper>4500 a -3,2 per cento.

Tra le tre categorie merceologiche più dinamiche per valore all’interno del comparto si trovano gastronomia, al +4,5%, e pane&pasticceria&pasta, con il +2,5%, seguite subito dopo da frutta e verdura (+2,4%). Pescheria e macelleria & polleria si attestano invece come le categorie con i trend più bassi, rispettivamente al -3,3 e al -1,1 per cento.

Fonte: NielsenIQ