NielsenIQ nel rapporto Lo stato del Largo Consumo in Italia analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane per il mese di settembre 2023, fotografando lo scenario della Grande distribuzione organizzata nel nostro Paese.

Il fatturato e l’inflazione

Il fatturato registrato dalla Gdo a totale omnichannel in Italia è pari a 12,5 miliardi, un valore cresciuto nel mese di settembre del 6,6% rispetto allo scorso anno.

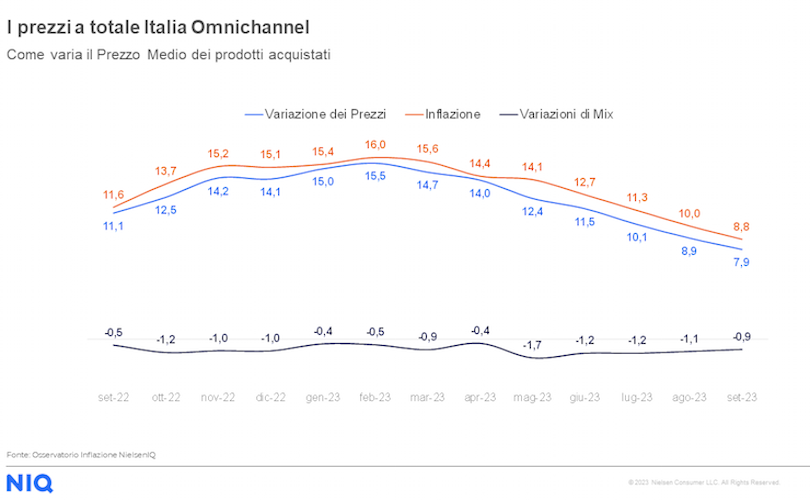

Per quanto riguarda l’indice di inflazione teorica nel Largo consumo confezionato (Lcc), si evidenzia una diminuzione ulteriore pari al 8,8%, un dato inferiore rispetto a quello osservato ad agosto (10%). Per contrastare l’impatto dell’inflazione, gli italiani continuano ad adottare comportamenti di acquisto al risparmio, riducendo ulteriormente il mix del carrello della spesa dello 0,9%. Ciò ha reso la variazione reale dei prezzi pari al 7,9 per cento.

Andamento positivo dei canali distributivi

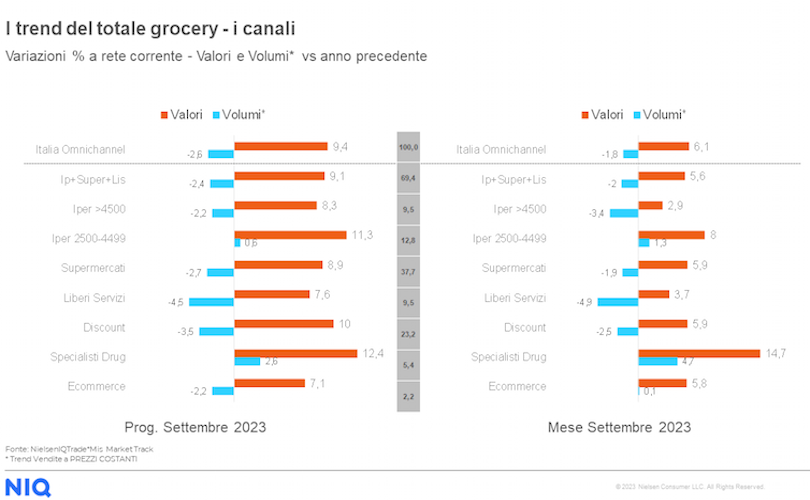

Rispetto allo stesso periodo del 2022, l’indagine di NielsenIQ sottolinea un andamento positivo per tutti i canali distributivi. Nello specifico, la crescita è guidata da specialisti drug (+14,8%), seguiti da superstore (+8,8%), discount (+7,9%), supermercati (+5,9%), liberi servizi (+4,3%) e infine iper con superficie maggiore di 4.500 metri quadrati (+2,8%).

Sul fronte delle vendite in promozione, prosegue il trend positivo con un’incidenza promozionale del 23,2% per il mese di settembre 2023 a totale Italia (+0,3 p.p. rispetto allo stesso mese del 2022).

Infine, in merito ai prodotti a marchio del distributore (Mdd), a settembre la quota di Mdd si attesta al 22,4% del Lcc nel perimetro iper, super e liberi servizi, mentre a totale Italia omnichannel – inclusi i discount – sale al 31,7 per cento.

Cosa mettono gli italiani nel carrello della spesa

All’interno del comparto grocery in merito al rapporto tra valori e volumi a totale Italia Omnichannel, nel mese di settembre 2023 si evidenzia un andamento positivo a valore (+6,1% vs 2022), mentre si conferma – come nei mesi precedenti – una contrazione a livello di volumi, pari all’1,8% in meno.

I prodotti dedicati agli animali domestici si attestano anche a settembre come l’area merceologica con l’incremento a valore più significativo (+10,9%), seguiti dai prodotti per la cura della casa (+8,3%) e dal cibo confezionato (+8,2%). In merito ai volumi, invece, si rileva un trend negativo per tutti i comparti e specialmente per il fresco (-2,6%).

Le categorie merceologiche

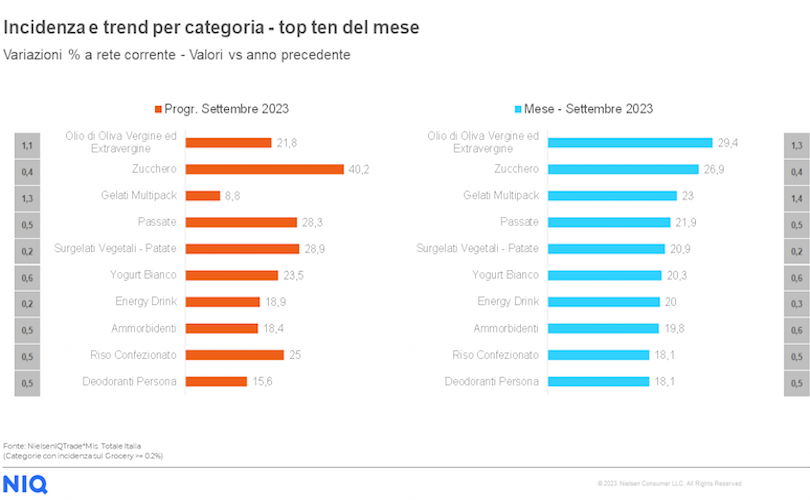

A livello di categorie merceologiche, guidano la classifica Top10 del mese di settembre 2023 l’olio di oliva vergine ed extravergine (+29,4%), lo zucchero (+26,9%) e i gelati multipack (+23%).

Per quanto riguarda il fresco (peso fisso + peso variabile) risulta in crescita in tutti i canali distributivi. In particolar modo, la performance migliore si registra nei discount (+9,2%), mentre nei liberi servizi si osserva l’incremento meno consistente (+4,2%).

Tra le categorie merceologiche più dinamiche all’interno del comparto, pane & pasticceria & pasta si conferma ancora una volta al primo posto (+10,5%), seguita subito dopo da frutta e verdura (+9,9%) e pescheria (+9,7%). La salumeria invece si attesta di nuovo la categoria con il trend di crescita più basso rispetto alle altre (+1,9%).

Gli italiani e le feste: intenzioni e prospettive di spesa

In vista delle prossime celebrazioni e occasioni speciali, quasi la metà degli italiani (43%) intende ridurre le spese o mantenere lo stesso budget (42%), mentre solo il 7% dei consumatori pensa che spenderà di più. Tra le strategie che gli italiani adotteranno per contenere i costi, il 41% festeggerà in modo più economico, preparando pasti in casa o scegliendo ristoranti meno cari, il 34% risparmierà approfittando di sconti speciali prima delle feste e il 33% acquisterà meno regali (o nessuno) per se stesso.

Fonte: NielsenIQ