Negli ultimi 30 anni la campagna 2021 di pesche e nettarine è stata la peggiore di sempre. A dirlo è Ismea, che con il report “Focus pesche e nettarine” scatta una fotografia impietosa su tutti i fronti. Le previsioni produttive sono infatti al ribasso – con una flessione stimata del 10% in Italia e del 18% in Europa – per via delle gelate. Ma, nonostante, l'offerta scarsa, sul fronte del mercato non si registra alcun dinamismo, anzi. Regna sovrana una forte incertezza causata dalla domanda debole sia in Italia, sia all’estero. E di conseguenza i prezzi all’origine sono risultati mediamente più bassi rispetto all’anno precedente e decisamente non in linea con le attese dei produttori. Ad appesantire la situazione, l’aumento dei costi di produzione e, in particolare, quello dei prodotti energetici.

Una stagione da decifrare

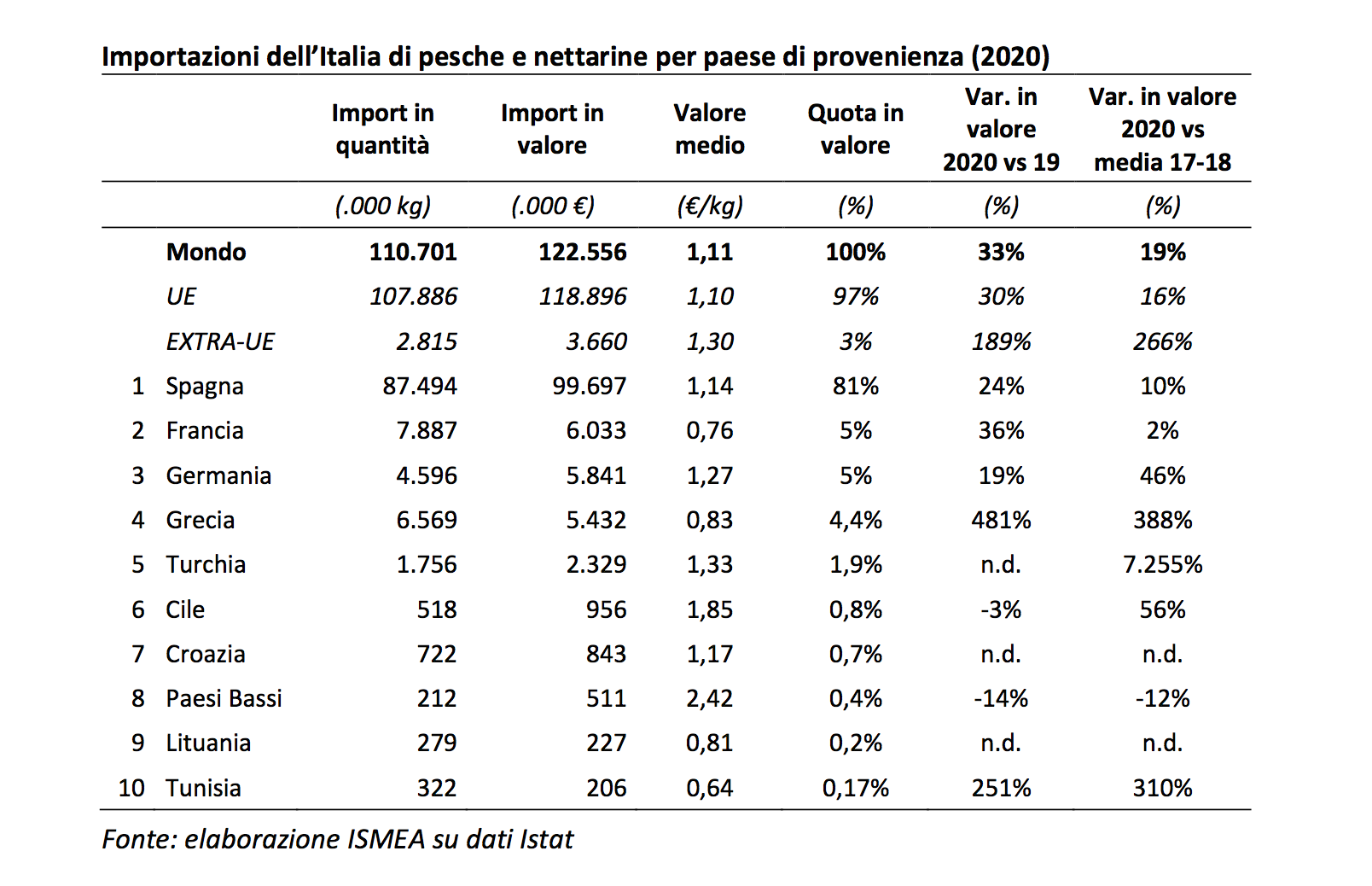

Decifrare l'andamento della stagione in corso non è facile, e myfruit.it lo aveva già rilevato qualche settimana fa. Anche secondo il report di Ismea, infatti, sono in atto alcuni fenomeni da analizzare. Il primo, riguarda l'import: nonostante la debolezza della domanda interna, la scarsa produzione nazionale spinge le importazioni che già nel 2020 hanno raggiunto il livello record di 122 milioni di chilogrammi, facendo addirittura intravedere per il 2021 un ulteriore innalzamento dei volumi in entrata.

Decifrare l'andamento della stagione in corso non è facile, e myfruit.it lo aveva già rilevato qualche settimana fa. Anche secondo il report di Ismea, infatti, sono in atto alcuni fenomeni da analizzare. Il primo, riguarda l'import: nonostante la debolezza della domanda interna, la scarsa produzione nazionale spinge le importazioni che già nel 2020 hanno raggiunto il livello record di 122 milioni di chilogrammi, facendo addirittura intravedere per il 2021 un ulteriore innalzamento dei volumi in entrata.

Considerata, poi, la scarsa produzione attesa dai nostri principali mercati di approvvigionamento (Spagna, Grecia e Francia) anche quest’anno sarà probabilmente necessario rivolgere l’attenzione ad altri paesi fornitori, in primis Turchia. Le difficoltà del comparto peschicolo nazionale, infatti, risiedono in gran parte nella propria struttura e nella concorrenza con il prodotto europeo e in modo particolare con quello spagnolo. Secondo l'analisi di Ismea, l’eccessiva frammentazione della produzione agricola italiana determina una minore redditività rispetto ai competitor spagnoli che, inoltre, possono far leva sulla precocità dei raccolti, occupando così i mercati europei già a partire dal mese di aprile. Di contro, l’Italia vanta un’eccellente offerta di prodotto a maturazione tardiva, con raccolta compresa tra fine agosto e ottobre, il che permette di spuntare ottime quotazioni soprattutto in concomitanza di autunni caratterizzati da temperature elevate. Ma quasi sempre l'interesse dei mercati esteri verso queste varietà è scarso.

L'export in caduta libera

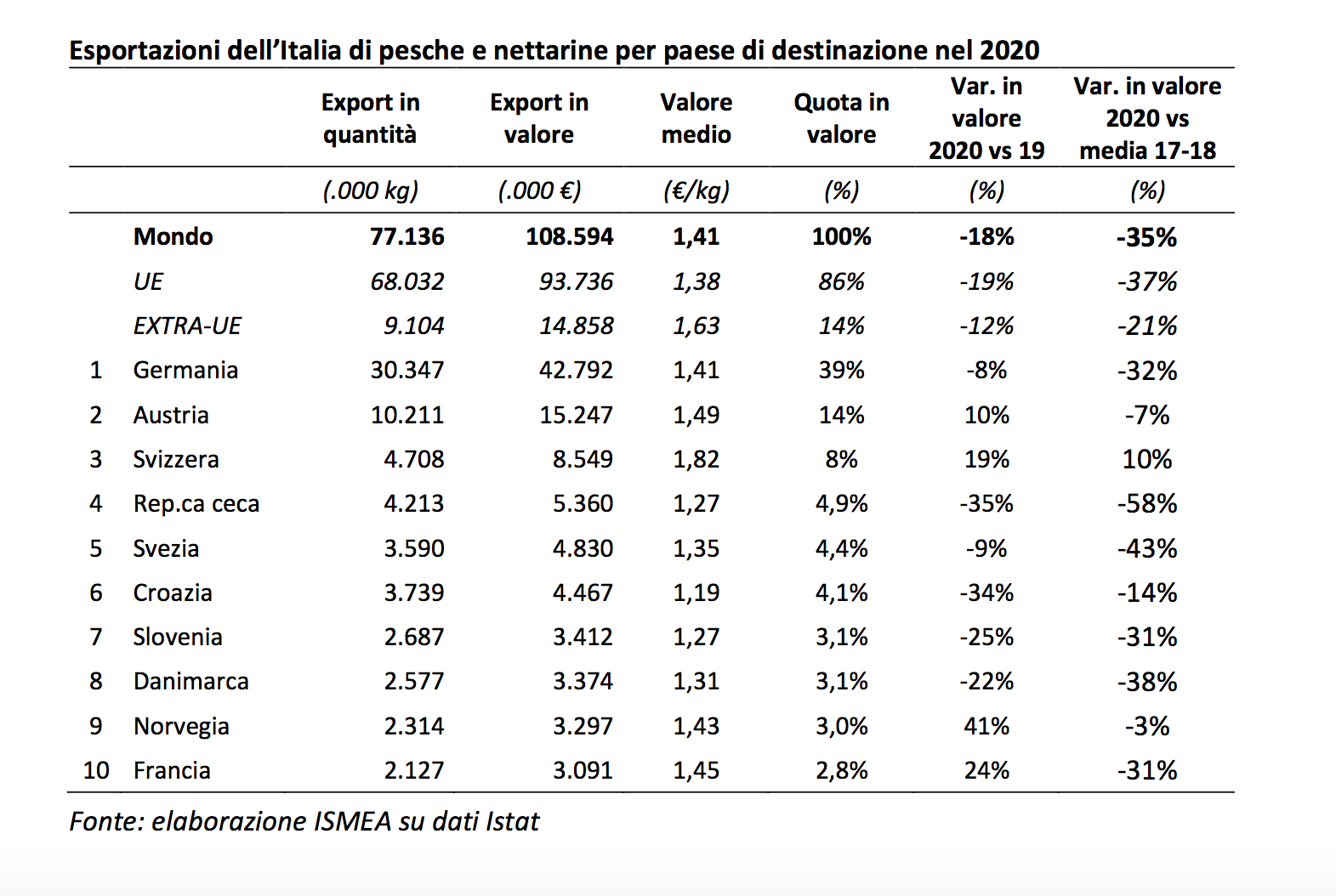

Analizzando nel dettaglio l'export, la situazione appare la seguente. Nonostante il buon livello quantitativo e qualitativo delle produzioni italiane, che vanno dalle precoci della Basilicata, a quelle estive delle regioni settentrionali (Emilia-Romagna, Piemonte e Veneto) e meridionali (Campania, Calabria e Puglia), fino a quelle tardive siciliane, si assiste anno dopo anno al progressivo assottigliamento delle esportazioni e all’aumento delle importazioni, soprattutto di prodotto spagnolo precocissimo e precoce. Il saldo della bilancia commerciale è dunque in caduta libera: negli ultimi quattro anni passa da un attivo di 77 milioni del 2017 a un passivo di 14 milioni nel 2020. In particolare, il saldo della bilancia commerciale del 2020 evidenzia una flessione in valore del 135% rispetto all’anno precedente. E il 2021? Secondo Ismea sarà anche peggio del 2020 per via delle produzioni scarse che determineranno un incremento delle importazioni e una riduzione delle spedizioni all’estero.

Analizzando nel dettaglio l'export, la situazione appare la seguente. Nonostante il buon livello quantitativo e qualitativo delle produzioni italiane, che vanno dalle precoci della Basilicata, a quelle estive delle regioni settentrionali (Emilia-Romagna, Piemonte e Veneto) e meridionali (Campania, Calabria e Puglia), fino a quelle tardive siciliane, si assiste anno dopo anno al progressivo assottigliamento delle esportazioni e all’aumento delle importazioni, soprattutto di prodotto spagnolo precocissimo e precoce. Il saldo della bilancia commerciale è dunque in caduta libera: negli ultimi quattro anni passa da un attivo di 77 milioni del 2017 a un passivo di 14 milioni nel 2020. In particolare, il saldo della bilancia commerciale del 2020 evidenzia una flessione in valore del 135% rispetto all’anno precedente. E il 2021? Secondo Ismea sarà anche peggio del 2020 per via delle produzioni scarse che determineranno un incremento delle importazioni e una riduzione delle spedizioni all’estero.

I prezzi? Peggio del previsto

Non va bene nemmeno sul fronte dei prezzi all'origine, in riduzione per tutte le tipologie di prodotto (pesche e nettarine, sia a polpa bianca sia a polpa gialla e anche le varietà platicarpe) e in tutte le piazze di produzione monitorate da Ismea. In generale, nel mese di giugno 2021, i prezzi all'origine di pesche e nettarine si sono attestati intorno a 0,84 euro al chilo, il che significa una riduzione del 10% rispetto al prezzo di giugno 2020, ma superiore del 42% rispetto al prezzo medio di giugno nel biennio 2018-19. A maggio, complice il ritardo della maturazione e della commercializzazione, il differenziale di prezzo rispetto alle campagne precedenti era stato positivo (+15%) rispetto a maggio 2020 e rispetto alla media dei prezzi mensili di maggio nel biennio 2018-19 (+31%).

Le prossime stagioni? Continua a ridursi il potenziale produttivo

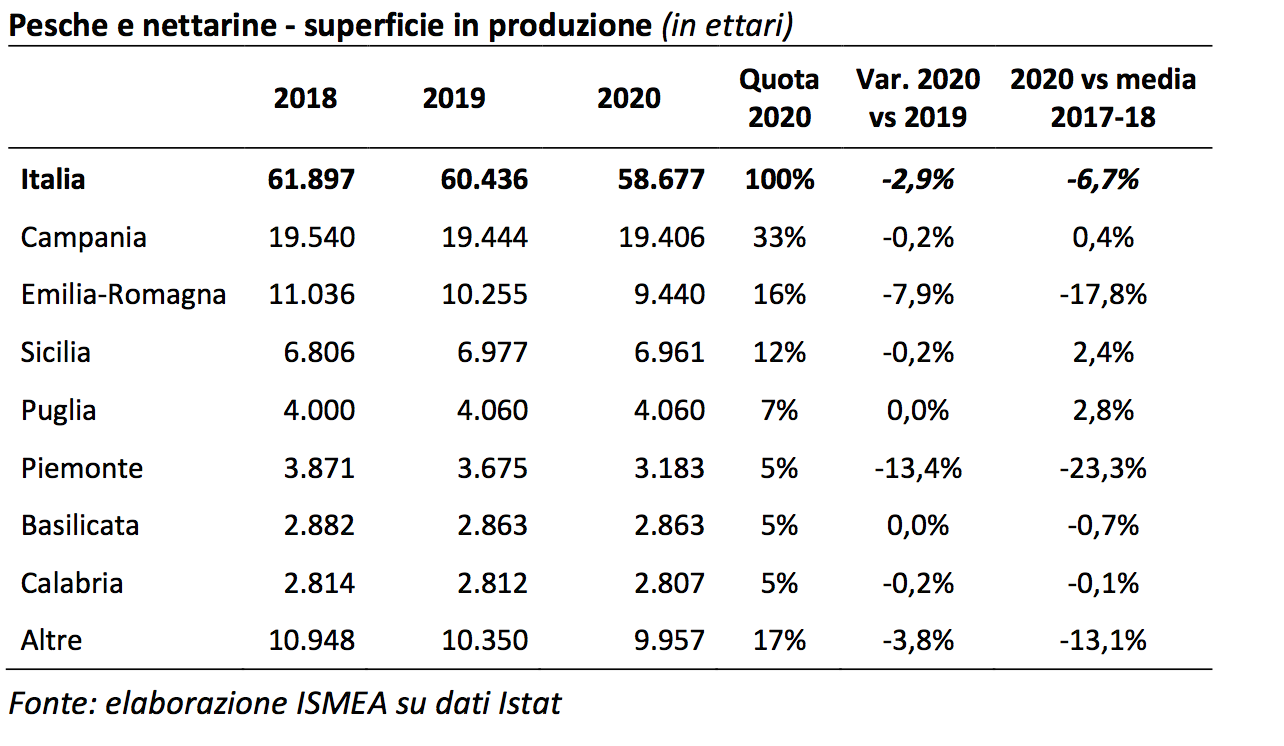

E' infine confermata la tendenza strutturale alla riduzione degli investimenti: la superficie produttiva italiana, circa 59mila ettari di cui il 70% coltivato a pesche e percoche e il restante 30% a nettarine, nel 2020 è diminuita del 3% rispetto al 2019 e del 6,7% rispetto al dato medio del biennio 2017/18. La flessione rispetto al 2019 è particolarmente accentuata nelle regioni del nord Italia: -8% in Emilia-Romagna (con -11% nella provincia di Ravenna), -13% del Piemonte (con -16% nella provincia di Cuneo) e -15% del Veneto. Il calo degli investimenti è più contenuto in Campania, Calabria e Sicilia, mentre le superfici in produzione restano stabili in Puglia e Basilicata.

E' infine confermata la tendenza strutturale alla riduzione degli investimenti: la superficie produttiva italiana, circa 59mila ettari di cui il 70% coltivato a pesche e percoche e il restante 30% a nettarine, nel 2020 è diminuita del 3% rispetto al 2019 e del 6,7% rispetto al dato medio del biennio 2017/18. La flessione rispetto al 2019 è particolarmente accentuata nelle regioni del nord Italia: -8% in Emilia-Romagna (con -11% nella provincia di Ravenna), -13% del Piemonte (con -16% nella provincia di Cuneo) e -15% del Veneto. Il calo degli investimenti è più contenuto in Campania, Calabria e Sicilia, mentre le superfici in produzione restano stabili in Puglia e Basilicata.