Il colpo di coda di un coccodrillo può essere altrettanto pericoloso delle sue fauci. Così la pandemia da Covid-19 con la sua lunga coda sindemica che incrocia emergenza sanitaria, economica, ambientale e sociale, come ha spiegato Richard Horton, caporedattore della prestigiosa rivista medica The Lancet. Una battaglia in corso da due anni su scala planetaria, mentre in Ucraina, nel cuore dell’Europa, si scatena una nuova guerra con una scia infinita di distruzione, dolore, crescenti difficoltà nel reperimento delle materie prime e costi stellari per l’energia.

Con questo scenario sotto gli occhi potrebbe apparire fatuo fare il punto sul biologico in Italia, appena il 3,4% dei consumi agroalimentari. Se non fosse che il biologico fa parte della soluzione, non del problema. Se non fosse che il biologico è centrale nella transizione ecologica. Se non fosse che l’Unione europea punta a dimezzare l’utilizzo di pesticidi, ridurre del 20% quello di fertilizzanti e triplicare le superfici bio arrivando al 25% entro il 2030, contro l’8% del 2019.

Non stupisce quindi l’ennesimo attacco al biologico, questa volta da parte del colosso dell’agrochimica Syngenta che, agitando la minaccia di una crisi alimentare globale, propone come soluzione radicale la rinuncia all’agricoltura biologica per elevare le rese produttive. Ma per il bio è tempo di raddoppiare, altro che lasciare!

L’Italia tra i leader del bio

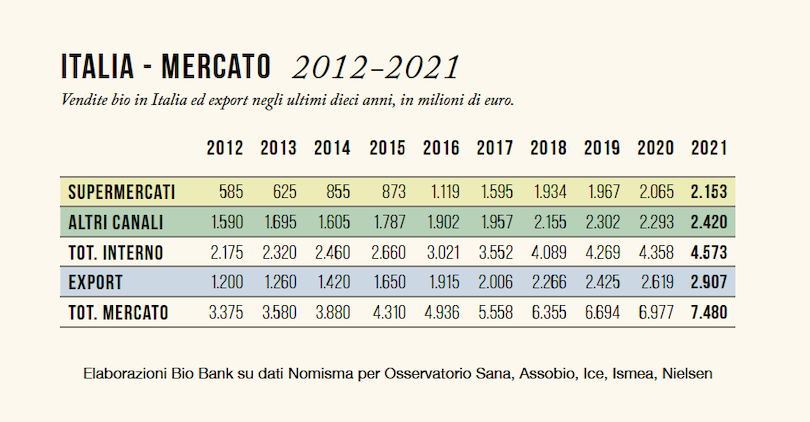

Infatti l’Italia guarda avanti e prosegue la sua corsa, con un mercato che vale 7,5 miliardi di euro nel 2021, export

compreso. E, proprio per fotografare il ruolo trainante del nostro Paese nel panorama internazionale del bio,

questo 15esimo Rapporto Bio Bank si apre con un’ampia carrellata di dati strutturali e di mercato europei e mondiali

(dati Fibl-Ifoam 2019).

In Europa, la grande Europa che conta 47 Paesi, non l’Unione europea a 27, l’Italia nel 2019 si trova al primo posto per export (2,4 miliardi di euro) e aziende di trasformazione (21.419), al secondo per produttori agricoli (70.540), al terzo per vendite al dettaglio (3,6 miliardi di euro) e superfici (1,99 milioni di ettari), al sesto per quota delle superfici bio sulla Sau totale (16%).

Il Rapporto prosegue con il consueto quadro nazionale tra mercato, operatori e superfici. Si aggiunge quest’anno un approfondimento sul biodinamico che vede l’Italia come primo paese esportatore al mondo di prodotti certificati Demeter e terzo produttore in Europa. Da non perdere le utili pagine finali con il panorama delle più autorevoli fonti di dati sul biologico, insieme a contributi stimolanti su crisi climatica e limiti dello sviluppo, rischi globali e transizione ecologica. Tutto in 92 pagine liberamente consultabili qui.

Trend attività bio 2016-2020

Cuore del Rapporto la fotografia di 3.700 attività bio censite da Bio Bank nel 2020. Nell’arco degli ultimi cinque

anni è cresciuto solo del 4,6% il numero totale di attività bio delle tre tipologie alimentari monitorate sul Rapporto

Bio Bank. Erano infatti 2.265 nel 2016, sono salite a 2.370 nel 2020. Al primo posto si confermano i siti di

e-commerce di alimenti bio, con una crescita nuovamente a doppia cifra pari al 67,8%. Un trend già positivo,

che ha subito un’ulteriore accelerazione per effetto della pandemia, ampliando notevolmente la platea dei clienti

virtuali. Al secondo posto le attività di ristorazione, con una crescita di appena il 3,1%. Situazione di stallo già

esistente, che si è confermata nel 2020 per le chiusure forzate a causa del Covid.

Calo consistente invece, pari al 9,3%, per i negozi specializzati, che in cinque anni scendono da 1.423 a 1.291. Nel canale storico del settore è in atto una vera e propria razionalizzazione della rete, mentre la concorrenza di supermercati, discount e non solo resta altissima.

Continua la fase propulsiva della cosmesi bio, ma l’incremento corre a due cifre, segnando un +91% tra il 2016 e il 2020, non più a tre. Negli ultimi cinque anni le attività di cosmesi sono quasi raddoppiate passando dalle 699 rilevate nel 2016 alle 1.335 del 2020. Guidano la classifica i siti di e-commerce che trattano in gran parte cosmesi, ma anche detergenza, balzati dai 194 del 2016 ai 441 del 2020, con una crescita del 127,3%. Un canale di vendita in piena espansione sotto l’effetto della pandemia. Al secondo posto troviamo quest’anno le aziende di cosmesi e detergenza, quasi raddoppiate in cinque anni: erano 296 nel 2016, sono salite a 558 nel 2020, con una crescita dell’88,5%. Terza posizione per le profumerie, che passano da 209 a 336, con un incremento del 60,8%.

Anche per queste attività ha inciso la pandemia, ma con l’effetto negativo delle chiusure forzate che hanno rallentato il consueto turnover.

Fonte: Bio Bank