Otto tra i maggiori nomi del mondo della grande distribuzione organizzata italiana – che rappresentano circa il 50% del mercato – sotto la lente di ingrandimento. È come al solito ricco di informazioni l'annuale e dettagliato report redatto dall'area studi di Mediobanca che ha messo a confronto i risultati dal 2011 al 2015 di Esselunga, Carrefour-GS, Auchan-Sma, Iper-Unes, Gruppo Pam e due discount, Lidl Italia e Eurospin. Escluse dall'analisi, invece, Conad, Selex e Gruppo VéGé poiché in questi casi “la parcellizzazione dei soci, imprenditori titolari degli esercizi legati a grandi distributori all’ingrosso, oppure la compresenza di società che svolgono attività al dettaglio e all’ingrosso rendono difficoltosa la produzione di aggregati di bilancio significativi e comparabili” si legge nell'analisi di Mediobanca.

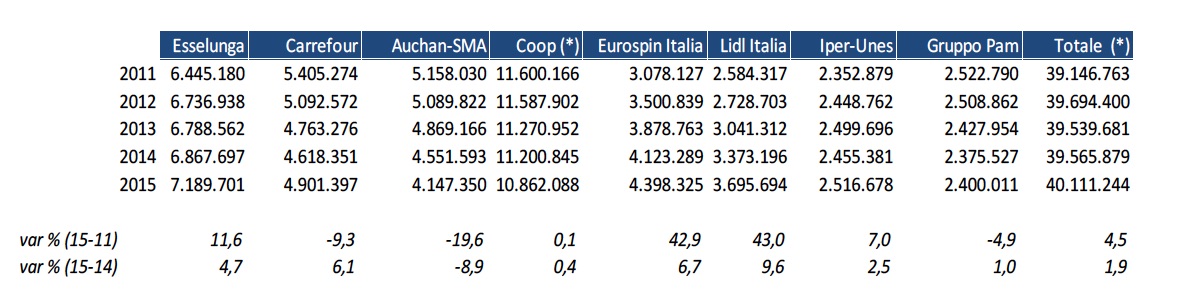

Il record di crescita del fatturato spetta in questo quinquennio, al mondo discount: un po' la crisi, ma anche il deciso di cambio di passo a livello di offerta, hanno fatto sì che Lidl Italia e Eurospin abbiano fatto segnare risultati decisamente positivi: +43% l'insegna tedesca, +42,9% la realtà tutta italiana. Bene anche Esselunga (+11,6%) e Iper-Unes (+7%), stabile l'universo Coop aggregato (+0,1%), in arretramento il Gruppo Pam (-4,9%).

Le due insegne francesi? Come era facile immaginare – le cronache degli ultimi anni hanno messo in evidenza la grande crisi di Auchan e Carrefour in Italia, che va di pari passo con quella del format ipermercato – le due realtà in Italia hanno lasciato sul campo cifre consistenti a livello di fatturato: -19,6% Auchan-SMA e 9,3% Carrefour. Con una differenza, però, abbastanza sostanziale: mentre nel 2015 Auchan continua a perdere (8,9%), Carrefour appare in netta ripresa a livello di vendite con una crescita del 6,1%, la prima dal 2012. Segno che qualcosa sta cambiando e che il grande dinamismo con l'inaugurazione di nuovi format un po' in tutta Italia di Carrefour (dai negozi denominati “Gourmet” all'ultimo nato “Urban Life“), proseguito peraltro anche quest'anno, sta dando ottimi frutti.

Fatturato (migliaia di euro). (*) Variazioni calcolate su base omogenea. – Fonte: Mediobanca

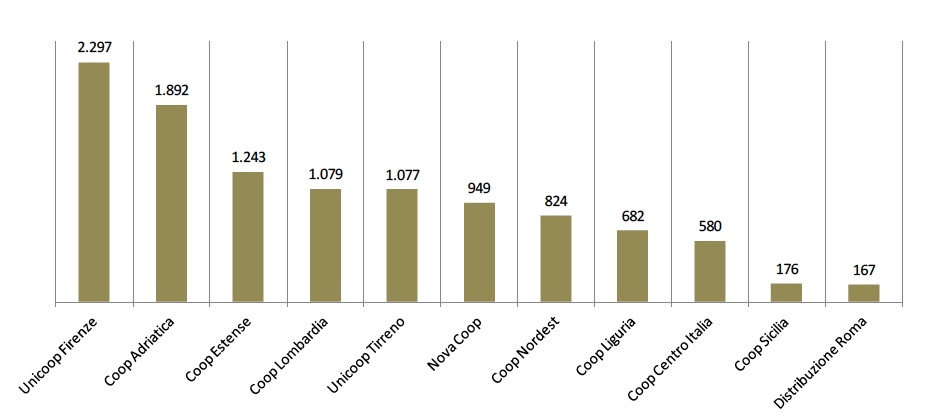

L'universo Coop, aggregato, ha chiuso il 2015 con un fatturato di 10,9 miliardi, “in perdita operativa (-0,7% il mon sul fatturato), ma con un risultato corrente positivo (3,1% del fatturato), grazie al contributo della gestione finanziaria (3,8% del fatturato)”. Sei delle undici sorelle Coop hanno chiuso il 2015 con una perdita operativa: Coop Centro Italia la più performante, Unicoop Firenze quella di maggiori dimensioni e allo stesso tempo la più efficiente (14.250 euro di vendite per mq).

Fatturato nel 2015 (milioni di euro) delle società dell’aggregato Coop – Fonte. Mediobanca

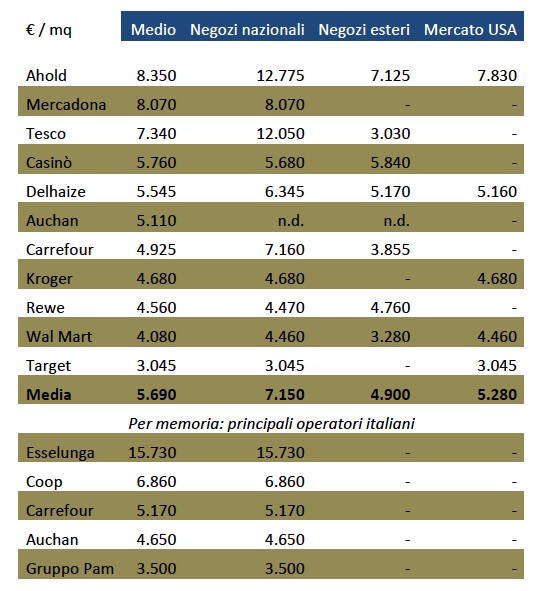

E a proposito di efficienza, spicca, come al solito d'altronde, Esselunga: sebbene abbia una redditività operativa (ROI al 16%) inferiore a quella di Lidl Italia (23,7%) ed Eurospin Italia (20,6%), continua ad avere performance di grande livello sul fronte delle vendite per metro quadrato, pari a quasi 16 mila euro contro una media del panel analizzato che si attesta poco sopra i 7000 euro. Ma anche confrontando questo indicatore con quello dei più importanti gruppi della Gdo al mondo, come si evince dall'analisi di Mediobanca, il gruppo fondato da Caprotti rimane ancora in cima.

Osservando i dati, l'olandese Ahold, che recentemente si è unita alla belga Delhaize, è l'unica che, quanto meno in casa propria, si avvicina al predominio Esselunga. Proprio l'insegna che Caprotti nel suo testamento aveva indicato come eventuale e “ideale” possibile compratore in caso di vendita: un'indicazione, evidentemente, non casuale.

Vendite per mq di superficie (2015) – Fonte: Mediobanca