La rivoluzione è in atto, nonché irreversibile, ma non è così veloce come forse si poteva immaginare, soprattutto dopo l'arrivo di Amazon anche nel mondo food&grocery. Probabilmente, leggendo gli ultimi dati che fotografano il settore dell’e-commerce nell’ambito alimentare in Italia, qualche operatore della Gdo tirerà un sospiro di sollievo, ma sicuramente i più avveduti, considerando la velocità con la quale tutto sta cambiando, e cambierà ancora, starà invece cercando di capire come farsi trovare pronto quando anche in questo comparto gli italiani cominceranno a spingere sul piede dell'acceleratore degli acquisti, come è avvenuto altrove.

Da sinistra, Riccardo Mangiaricina, direttore scientifico dell'Osservatorio eCommerce B2c Politecnico di Milano, Alessandro Perego, direttore scientifico degli Osservatori Digital Innovation del Politecnico di Milano, Roberto Liscia, Presidente di Netcomm

La presentazione degli ultimi dati relativi all’e-commerce nel mondo del Food & Grocery al Politecnico di Milano da parte dell’Osservatorio eCommerce B2c, in collaborazione con Netcomm, il Consorzio del Commercio Elettronico italiano, mostrano uno stato dell'arte abbastanza chiaro: gli acquisti alimentari on line, secchi o freschi che siano, in Italia sono ancora una nicchia, ma i tassi di crescita, soprattutto in alcuni segmenti interni, galoppano. E, una volta superate alcune barriere, le solite, molte delle quali strutturali, presenti in Italia, il percorso dell’e-commerce anche in questo comparto imboccherà la discesa.

D’altronde, come ha ricordato Alessandro Perego, direttore scientifico degli Osservatori Digital Innovation del Politecnico di Milano, durante la sua introduzione

l’e-commerce nel food è una sorta di prova di maturità non solo in italia, ma nel mondo. Bisogna capire se sarà una bici a ruote quadrate o una bella bici che corre”.

Insomma, elementi critici ce ne sono, eppure forse in Italia più che altrove, considerando la grande importanza che qui si dona al cibo e ancor di più prendendo in considerazione la tradizione che appartiene a tutto il mondo enogastronomico, la sfida di chiunque operi nel digitale, come ha evidenziato ancora Perego, è decisamente “affascinante”.

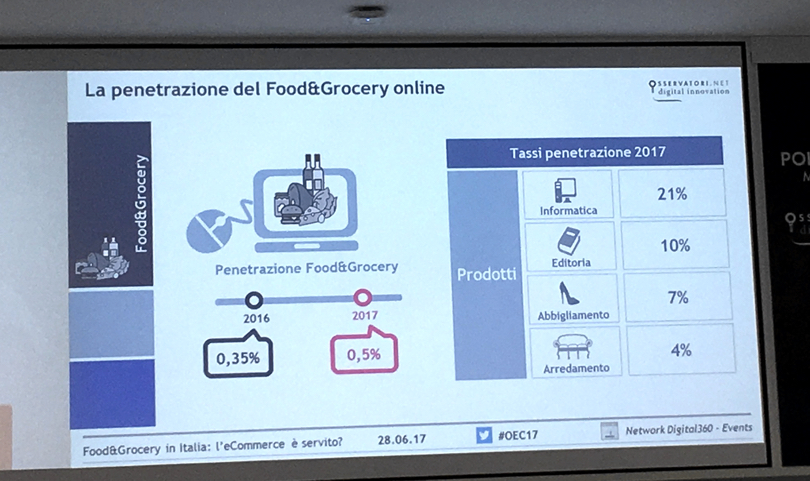

Tassi di crescita elevati, ma penetrazione ancora bassa

I dati, nella loro cruda evidenza, mostrano come il cammino sia ancora molto lungo per il food&grocery on line: gli italiani nel 2017 hanno comprato prodotti di questo settore per un totale di 812 milioni di euro, +37% rispetto al 2016. È la crescita più elevata rispetto a tutti gli altri settori merceologici, eppure questo mercato incide ancora solo il 4% rispetto al totale complessivo di quello on line. Se poi osserviamo il tasso di penetrazione sul totale acquisti food&grocery, l'on line in Italia vale lo 0,5%, lontano dalla Germania e gli USA, entrambi al 2%, per non parlare della Francia al 6% e il Regno unito all’8%.

I prodotti confezionati fanno la parte da leone, con il 54%, ma al secondo posto troviamo una categoria da sempre complessa da gestire on line, vale a dire quella dei freschi, che vale il 31% in questo momento, inclusi il cibo pronto e frutta e verdura. Il resto, sempre nel campo alimentare, sono alcolici (9%), bevande (5%) e surgelati (1%).

La fotografia di chi opera in questo settore dice che, contrariamente a quello che avviene in altri comparti dell’ecommerce, a primeggiare sono i retailer tradizionali, con il 59% delle vendite, questo grazie anche all’avvio da parte di molte insegne della Gdo classica di nuove iniziative nell’ultimo periodo, pensiamo allo sbarco di Coop a Roma o al potenziamento di Esselunga e all’arrivo di tante altre nuove piattaforme on line create da molti operatori di questo settore. Ma le Dot Com crescono ed erodono mercato ai retailer tradizionali e oggi occupano in questo settore il 41%, +9% rispetto al 2016.

Tre segmenti: Grocery alimentare, Enogastronomia e Ristorazione

Lo studio dell’Osservatorio divide questo mondo in tre segmenti. Il primo è quello del Grocery alimentare, vale a dire quello dei prodotti alimentari “da supermercato”, venduti sia dai retailer tradizionali che dalle aziende solo digitali: vale 240 milioni di euro di acquisti, in crescita del 57%. La diffusione dell’offerta è nettamente focalizzata nel Nord Italia, Lombardia in primis. Qui c’è sicuramente fermento, c’è Amazon Prime Now, molte operazioni lanciate dalla Gdo tradizionale nonché tutte le Dot Com più importanti nate negli ultimi anni nel settore alimentare.

L’Enogastronomia, il secondo di questi segmenti e che secondo l'Osservatorio è da identificare con l’alto di gamma alimentare, alcolici inclusi, e poi prodotti sia a lunga conservazione che freschi e freschissimi, vale 267 milioni ed è cresciuto meno, “solo” del 13%. Trainano questo segmento le capsule di caffé, il vino e i prodotti tipici, e qui la diffusione territoriale si allarga in modo capillare un po’ a tutto il paese.

Infine il settore della Ristorazione, quindi quello dei piatti pronti acquistati dagli italiani soprattutto attraverso piattaforme che aggregano la frammentatissima offerta italiana: nel 2017 ci sono acquisti per 201 milioni di euro ma una tasso di crescita letteralmente esploso, +66%. C’è grande dinamicità, con moltissimi operatori che lavorano con i ristoratori lungo tutti i passaggi della catena, fornendo loro servizi di tutti i tipi, dalla gestione degli ordini alla consegna a domicilio. Per ora, però, la copertura è prevalentemente locale e presente soprattutto nelle grandi città.