È una fotografia sicuramente positiva, sebbene non scevra da alcune criticità, quella che anche quest’anno è emersa all’interno della presentazione del Rapporto sulla Marca del Distributore (MDD) illustrato da Gian Maria Marzoli, vice presidente retail solution di IRI alla fiera Marca di Bologna e giunto alla sua 16° edizione.

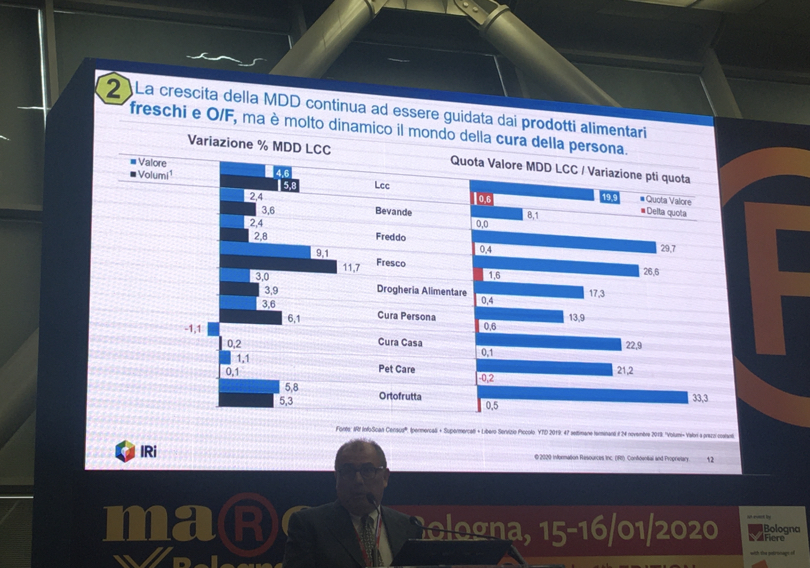

Come già anticipato brevemente a Milano lo scorso lunedì (vedi qui), il 2019 si è chiuso per questi prodotti con un fatturato di 11 miliardi (+4%) di euro e una quota che ha praticamente raggiunto il 20%.

“Per la prima volta abbiamo notato una contrazione degli assortimenti soprattutto nelle grandi superfici, tranne per quanto riguarda i prodotti MDD. Anzi, il 2019 è un altro anno in cui la MDD cresce più del mercato”

Un settore, peraltro, che se si prende in considerazione anche l’universo discount, dove la MDD è preponderante, e anche il crescente il mondo on line, all'interno del quale i prodotti a marchio hanno una quota del 24%, arriva a 17,5 miliardi a valore.

Scendendo nel dettaglio di questo universo, la categoria mainstream dei prodotti a marchio, quelli per intenderci venduti con il nome dell’insegna, continua a rappresentare la pancia del settore, rappresenta il 72,7% del settore e perde l’1,6%. A valore il settore cresce del 4,6%, a volume del 5,8% e il numero di referenze medie (1641, +2,5%).

Crescita concentrata nelle categorie “core”. Attenzione all'out of stock

Cinque i punti con i quali leggere il mondo dei prodotti a marchio secondo il rapporto. Il primo riguarda i driver principali che sono rappresentati dagli assortimenti e dalle rotazioni, fondamentali, anche se Marzi ha posto l’attenzione sulla gestione dello scaffale, evidenziando come la copertura distributiva stia perdendo il 7,5%.

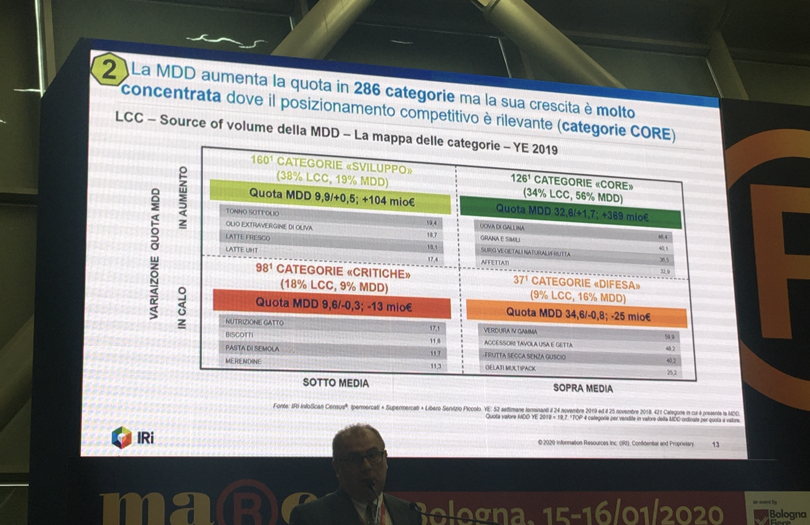

Sul fronte dei volumi a guidare la crescita sono i freschi, in particolare l’ortofrutta che vale il 33% dei prodotti MDD. Nel complesso i prodotti a marchio sono cresciuti in 286 categorie, anche se la loro crescita è molto concentrata in comparti merceologici dove sono già forti, quelle definite categorie “Core”, vale a dire uova, surgelati, affettati e grana. E a proposito di crescita, sebbene le categorie più dinamiche siano ad appannaggio delle linee premium e specialistiche, ai avverte una nuova rinascita dei prodotti primo prezzo, dovuta sostanzialmente alla spinta data da un'insegna in particolare.

I prodotti mainstream? Sebbene in calo a livello generale, continuano a rimanere fondamentali per la crescita complessiva grazie ad un prezzo più competitivo e un andamento positivo non solo nelle categorie “core”, ma anche in quelle in via di sviluppo come tonno, olio e latte.

La promozionalità non è una leva importante tanto quanto lo è nei prodotti IDM, mentre aumenta la percentuale di vendite perse per problemi di out of stock. Un aspetto, quest’ultimo, che secondo Marzi evidenzia come sia fondamentale “portare offerta in modo continuativo nei punti vendita per non perdere potenzialità”.