L'ortofrutta era e resta un settore strategico per il sistema produttivo italiano, ma sta attraversando una crisi dovuta a diversi fattori. E' quanto emerge dal report Ortofrutta italiana tra crisi produttive, sfide globali e resilienza cooperativa realizzato da Nomisma.

Il report, presentato oggi a Bologna durante il convegno organizzato da Apo Conerpo, evidenzia le dinamiche di mercato, l’impatto del cambiamento climatico e le sfide della transizione ecologica sul settore.

Il potenziale c'è

La produzione ortofrutticola è una componente di rilievo del sistema agroalimentare italiano, con produzioni ad alto valore aggiunto che contribuiscono a generare ricchezza e a sostenere i consumi domestici e l’export. Il tessuto produttivo contava, nel 2023, circa 158mila imprese agricole il (23% del totale imprese agricole nazionali), con una superficie dedicata di circa 451mila ettari per gli ortaggi e 646mila per la frutta (9% della sau italiana) e una ricchezza generata pari a circa 18,8 miliardi (11,3 e 7,5 rispettivamente per ortaggi e frutta).

Il che significa che Il 28% della produzione agricola è da attribuirsi a frutta e verdura, nonostante queste coltivazioni occupino solo poco più di un milione di ettari di superficie agricola utilizzata (sau). Ne consegue il rilevante valore aggiunto per unità produttiva.

Grazie all’ampiezza dell’offerta e alla qualità delle produzioni, l’ortofrutta italiana è ben rappresentata sui mercati internazionali: con 10,9 miliardi incide per il 18% sul valore delle esportazioni agroalimentari italiane. Sul mercato domestico, invece, rappresenta un quarto sulla spesa per consumi di generi alimentari, grazie a un valore pari a 38,1 miliardi.

Perché l'ortofrutta soffre

Nonostante i numeri postivi, in questo momento storico l'ortofrutta italiana è sotto pressione per l'effetto combinato di fattori climatici, fitosanitari, normativi ed economici. A confermarlo sono le produzioni che segnano cali strutturali che si traducono in un saldo commerciale negativo e in una crescente dipendenza dall'import.

Secondo la ricerca di Nomisma le superfici ortofrutticole nazionali stanno subendo significative contrazioni: a soffrire di più, oramai è noto, sono le pere, che dal 2014 a oggi hanno perso oltre il 45% delle superfici coltivate a pere in Emilia Romagna.

Non vanno meglio le pesche e le nettarine - che nell'ultimo decennio hanno visto una contrazione delle superfici del 56,5 per cento - e i kiwi, che segnano un decremento del catasto produttivo pari 6,1% negli ultimi cinque anni.

A gravare sul sistema ci sono anche l'aumento dei costi di produzione (energia +107% dal 2019, manodopera molto più cara rispetto a Spagna e Grecia) e la drastica riduzione delle molecole autorizzate per i trattamenti fitosanitari, che oggi rappresenta una delle minacce più gravi per la sostenibilità produttiva.

Il report evidenzia inoltre come nel 2023 il 48% delle aziende ortofrutticole abbia riportato perdite economiche direttamente collegate a eventi climatici estremi, con una forte concentrazione dei danni nei mesi chiave per la fioritura e l'allegagione. L'Emilia Romagna, in particolare, ha visto concentrarsi il 13% degli eventi avversi avvenuti in Italia tra il 2015 e il 2024.

Sul fronte dell’export l’Italia negli ultimi dieci anni ha registrato una buona crescita a valore (+55,4%), ma è rimasta sostanzialmente stabile nelle quantità (+1,1%) il che significa che, nonostante sia ai vertici della classifica tra i paesi europei che esportano prodotti ortofrutticoli, la competitività è a rischio.

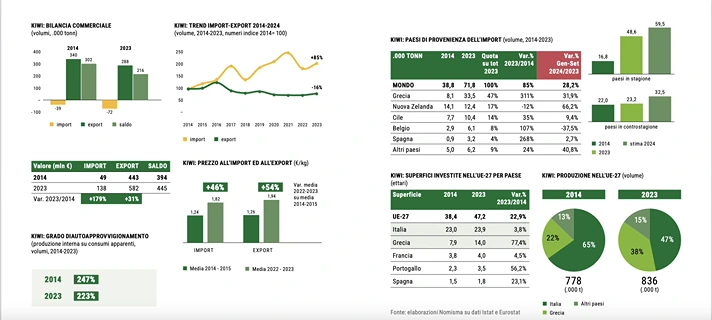

Il kiwi sotto la lente

Soffermando l'attenzione sul kiwi, la bilancia commerciale di questo prodotto, nel 2023, conferma un saldo positivo di 216mila tonnellate, in contrazione rispetto alle 302mila del 2014. In questo decennio, infatti, si è registrato un calo dell’export del 16%, con una contrazione del grado di auto-approvvigionamento da 247 a 223 per cento.

Parallelamente sono cresciute le importazioni (+85% nel 2014-2023), che tuttavia restano ancora nettamente contenute rispetto ai volumi dell’export.

Se si escludono le importazioni di prodotto in contro stagione, la gran parte dei flussi di prodotto verso il nostro l'Italia provengono dalla Grecia, la quale da sola incide per il 47% sull’import italiano.

Questo paese ha infatti aumentato i suoi investimenti nel kiwi con un incremento nel periodo 2014-2023 del 77,4%, divenendo così il secondo produttore dell’Ue-27 dopo l’Italia (rispettivamente 38% e 47% della produzione dell’Ue).

Le pere ai raggi X

Il calo sia nelle superfici coltivate che a livello produttivo ha causato il crollo dell’export: il settore, da esportatore netto nel 2014, con un surplus di 69mila tonnellate e un grado di auto-approvvigionamento del 111%, è diventato dipendente dalle forniture estere nel 2014. Il deficit nel 2023 è pari a -75mila tonnellate e l’autosufficienza è scesa al 77 per cento.

Nel corso di questo periodo i volumi delle esportazioni sono calati del 74% e quelli delle importazioni sono cresciuti del 15 per cento.

L’import proviene principalmente da paesi dell’Ue-27 (73% delle quantità importate nel 2023) ed in particolare dalla Spagna. Gli acquisti dell’Italia da questo paese sono cresciuti del 35,3% tra il 2014 e il 2023 e rappresentano un terzo delle importazioni totali dell’Italia.

Tuttavia, le superfici investite a pero stanno calando anche in Spagna (-21,9% nel 2014-2023), mentre Belgio e Paesi Bassi stanno rafforzando il loro contributo produttivo. L’Italia, che nel 2014 offriva il 28% della produzione dell’Ue-27, nel 2023 incide per il 14 per cento.

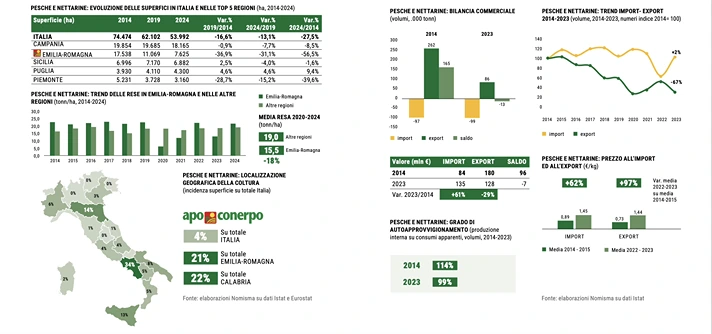

Pesce e nettarine, le dinamiche nel dettaglio

L’Emilia Romagna è la prima regione del nord Italia per estensione di superfici dedicate alle pesche e nettarine (14% del totale nazionale), ma nel corso dell’ultimo decennio ha più che dimezzato i propri investimenti (-56,5% delle superfici nel periodo 2014-2024).

Come nel caso delle pere, alle difficoltà di mercato si sono sommate anche le avverse condizioni fitosanitarie, che hanno condizionato negativamente le performance produttive: nel 2020-2024 la resa media di pesche e nettarine dell’Emilia Romagna è stata del 18% inferiore a quella nazionale.

La bilancia commerciale è passata dal saldo positivo di 165mila tonnellate del 2014 a quello negativo di -13mila tonnellate del 2023 e il grado di autosufficienza nello stesso periodo si è contratto dal 114% al 99%. Si è infatti registrata una contrazione dell’export del -67%, mentre le importazioni hanno subito solo un debole incremento (+2%).

I paesi di provenienza dell’import sono quasi esclusivamente partner dell’Ue-27 (99% dell’import del 2023) ed in particolare la maggior parte del prodotto arriva dalla Spagna (87% in volume). Le esportazioni verso l’Italia da questo paese continuano a crescere, nonostante le superfici investite a pesche e nettarine abbiano subito un netto ridimensionamento (-19,8% nel periodo 2014-2023).

Poiché il calo investe trasversalmente gran parte dell’Europa, la quota produttiva dell’Italia resta stabile al 31% sul totale Ue-27.